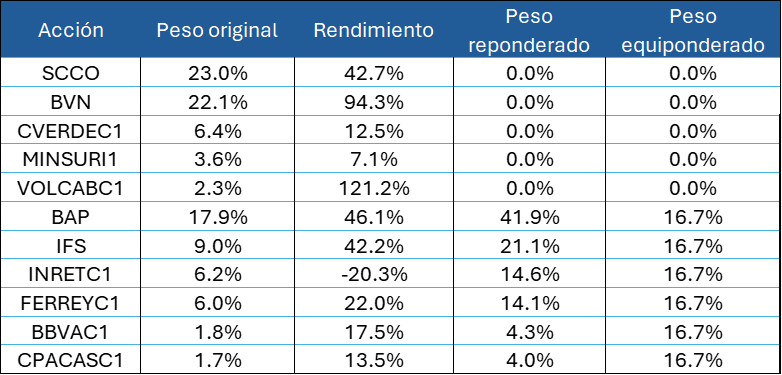

La evolución de la bolsa peruana muestra que fuera del componente minero existen emisores capaces de generar retornos atractivos. En lo que va del año los rendimientos de las compañías que forman parte del fondo bursátil ETFPERUD, que replica el índice S&P Peru Select 20% Capped, son: Southern Copper +42.7%, Buenaventura +94.3%, Cerro Verde +12.5%, Minsur +7.1%, Volcan +121.2%, Credicorp +46.1%, IFS +42.2%, Ferreycorp +22.0%, BBVA Perú +17.5%, Cementos Pacasmayo +13.5% e InRetail -20.3%.

Un ejercicio de reasignación realizado a partir de los pesos del ETFPERUD permite estimar cuánto habría rendido el portafolio si excluyeran a las compañías mineras. Tras retirar a Southern Copper, Buenaventura, Cerro Verde, Minsur y Volcan y realizar un ajuste de ponderación, los componentes restantes quedan con los siguientes pesos: Credicorp con 41.9%, Intercorp Financial Services con 21.1%, InRetail con 14.6%, Ferreycorp con 14.1%, BBVA Perú con 4.3% y Cementos Pacasmayo con 4.0%. Con la nueva asignación, el resultado de la cartera sin minería registra un retorno de 29.7% en lo que va del 2025. Para comparar, el ETFPERUD original, con minería incluida, acumula un avance 39.3%.

El resultado agregado de casi 30% revela que la dinámica de la renta variable local no depende exclusivamente del ciclo de metales, aun cuando ese sector continúa dominando el índice total por capitalización.

Para complementar la lectura, se puede aplicar una segunda metodología: una equiponderación entre todos los valores no mineros del mismo universo. Bajo un peso de 16.7% para cada acción remanente (BAP, IFS, INRETC1, FERREYC1, BBVAC1 y CPACASC1) la rentabilidad resultante asciende a 20.2%. Esta aproximación retira el efecto del tamaño de capitalización y liquidez y muestra que, incluso desde una óptica neutral en pesos, el desempeño no minero sigue siendo claramente positivo.

Ambos análisis convergen en una conclusión similar: la bolsa peruana tiene valor más allá de la minería. La primera evidencia es cuantitativa: retirar a las compañías mineras, que han sido las principales impulsoras del la BVL este año, no elimina los retornos. La segunda evidencia es cualitativa: empresas del sector financiero, consumo e industrial mantienen modelos de negocio rentables.

Cartera del ETFPERUD al 20/11/25

Fuente: El Dorado