HSBC cambió su recomendación sobre Nvidia, pasando de “mantener” a “comprar”, y elevó de forma importante su precio objetivo desde 200 hasta 320 dólares por acción. El banco argumenta que la expansión del mercado de chips para inteligencia artificial ha sido más acelerada de lo previsto y que Nvidia mantiene una posición dominante en ese ecosistema. La nueva valoración implica un potencial de alza relevante frente al precio actual, y consolida la visión de que la compañía seguirá capitalizando el auge de la computación acelerada.

En su informe, HSBC estimó que los ingresos del segmento de centros de datos de Nvidia podrían alcanzar los 351 mil millones de dólares hacia el año fiscal 2027, una proyección 36% superior al consenso de mercado. El banco también prevé que el beneficio por acción escale hasta 8.75 dólares en ese mismo periodo, frente a los 6.48 dólares esperados por el promedio de analistas. Estas cifras reflejan el creciente peso del negocio de inteligencia artificial generativa, que continúa impulsando la demanda de unidades de procesamiento gráfico (GPU) de alta gama.

El banco considera que el mercado direccionable total (TAM) para las GPU de IA se está ampliando más allá de los hiperescaladores tradicionales, abarcando empresas de sectores como salud, energía y manufactura. Esta diversificación, junto con la asignación de nuevas obleas CoWoS y la posibilidad de una mejora en las relaciones comerciales entre Estados Unidos y China, refuerzan la visión de que Nvidia aún tiene espacio para expandirse en los próximos años. Según el reporte, la compañía podría sostener márgenes elevados gracias a su posición tecnológica y a la creciente dependencia global de su ecosistema de hardware y software.

A pesar del tono positivo, HSBC advierte que persisten riesgos ligados a las restricciones de exportación de semiconductores hacia China y a la eventual entrada de nuevos competidores en el segmento de chips de inteligencia artificial. Sin embargo, el banco considera que el liderazgo técnico de Nvidia y la magnitud de su red de clientes ofrecen un amortiguador suficiente frente a esos desafíos. En el mercado, la noticia fue recibida con optimismo, ya que el cambio de recomendación suele ser interpretado como una señal de confianza renovada en los fundamentos del valor.

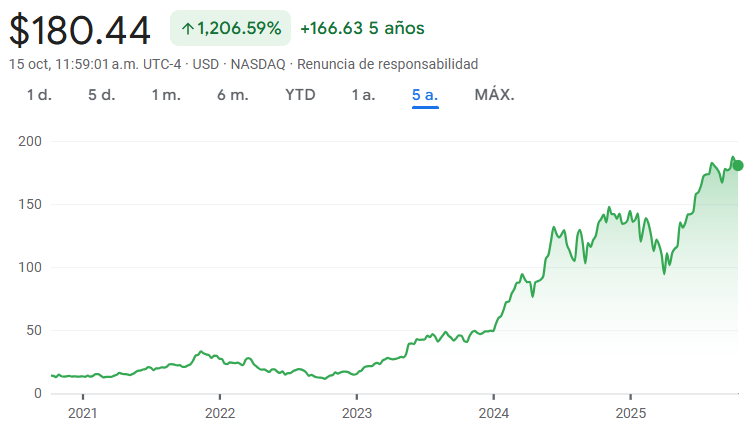

Cotización de NVDA - Últimos cinco años

Fuente: Google Finance

Nvidia es una de las compañías más importantes y valiosas del mundo y una de las favoritas de inversionistas alrededor del mundo. Con un rendimiento superior al 30% en lo que va del 2025 y un retorno acumulado de 1,207% en los últimos cinco años, se configura como la blue chip bursátil por excelencia.

NVDA cotiza en la bolsa Nasdaq pero también en el segmento global de la Bolsa de Valores de Lima (BVL). Para invertir en Nvidia contacte a su Sociedad Agente de Bolsa (SAB).