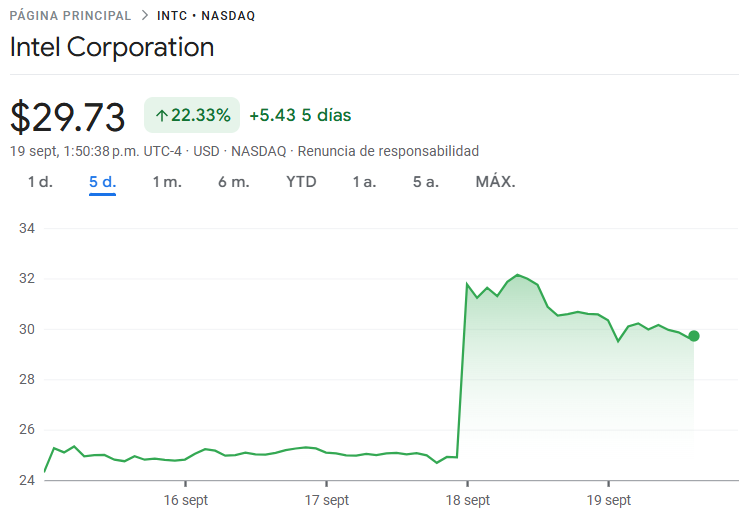

Las acciones de Intel, listadas tanto en la bolsa Nasdaq como en la Bolsa de Valores de Lima, han registrado un contundente avance de 23% esta semana, producto del acuerdo de colaboración entre esta y Nvidia.

La colaboración con Nvidia le asegura a Intel un cliente de peso en centros de datos y que podría convertir a la compañía dirigida por Jensen Huang en el primer gran cliente de su negocio de fundición si el proceso 14A demuestra ser competitivo. Durante la teleconferencia conjunta, Nvidia aseguró que será un “cliente muy grande” para las CPUs de Intel, un espaldarazo que ha llevado a varios bancos de inversión de Wall Street a ajustar sus perspectivas sobre la acción, aunque con matices.

Intel – Rendimiento semanal al 19 de setiembre

Fuente: Google Finance

Benchmark fue el más optimista, elevando su precio objetivo a 43 dólares al considerar la alianza como un sólido voto de confianza en la hoja de ruta x86 de Intel, que ha perdido terreno frente a AMD y ARM. La firma ve en la combinación de CPUs de Intel con los aceleradores de IA dominantes de Nvidia un factor que podría reforzar su presencia en servidores y revitalizar su posición en portátiles, donde sus propias soluciones gráficas habían quedado rezagadas.

Barclays también ajustó al alza su meta, desde 19 hasta 25 dólares, destacando que la integración de x86 con NVLink es un movimiento estratégico que podría acelerar la adopción de futuros sistemas de IA y abrir el camino hacia PCs de IA “reales”. Para los analistas, esta iniciativa representa una competencia más legítima contra AMD, al mismo tiempo que podría generar respaldo gubernamental implícito a Intel en su esfuerzo por recuperar liderazgo tecnológico, aunque advierten que los problemas de ejecución persisten.

Bank of America subió su precio objetivo de 25 a 34 dólares, citando beneficios modestos pero relevantes derivados de la colaboración. La firma enfatiza que una mayor probabilidad de éxito para x86 también beneficia indirectamente a AMD, pero reconoce que si Nvidia fortalece su cooperación con Intel en servidores, parte de la ventaja de AMD en la nube podría debilitarse. Sin embargo, BofA mantiene una postura prudente al remarcar que las colaboraciones de chips tardan años en materializarse y que Intel enfrenta necesidades competitivas inmediatas.

En el extremo opuesto, Citi redujo su recomendación de Neutral a Vender pese a subir su precio objetivo de 24 a 29 dólares. Los analistas creen que las mejoras gráficas no solucionan la brecha de rendimiento de las CPUs de Intel frente a AMD, que sigue siendo el verdadero motor en la competencia. Además, consideran que la oportunidad de mercado que ofrece Nvidia con sus plataformas de IA para Intel es limitada, de apenas 1 a 2 mil millones de dólares —equivalente a alrededor del 3% de sus ventas proyectadas— y descartan que un acuerdo de fundición se materialice en el corto plazo.

El mercado reconoce la importancia estratégica de la alianza, pero los beneficios inmediatos siguen en entredicho. Intel ha ganado oxígeno, aunque su verdadero reto será demostrar que puede ejecutar con éxito una hoja de ruta tecnológica que por años ha quedado rezagada frente a sus rivales.